|

|

|

Revista Iberoamericana Ambiente & Sustentabilidad ISSN: 2697-3510 I e-ISSN: 2697-3529 I

Vol. 9, 2026 DOI: https://doi.org/10.46380/rias.v9.e513 |

||

|

|

|

|||

|

|

Educación, cultura y comunicación ambiental |

|||

|

|

|

|||

|

El reporte de sustentabilidad: Análisis

metodológico y aplicación a una organización civil como herramienta de

gestión. The sustainability report: Methodological analysis and application to a civil society organization as a management tool.

O relatório de sustentabilidade: Análise

metodológica e aplicação a uma organização da sociedade civil como ferramenta

de gestão. |

María Martha

Villarreal Cano, María Angélica Navarro, Germán Agustín López Bedogni, Franco Martín

Ponce Mejía Universidad Católica

de La Plata, Argentina mariamartha.villarreal@ucalp.edu.ar Artículo científico

Enviado: 25/6/2025 Aprobado: 29/5/2026 Publicado: 16/6/2026

|

|||

RESUMEN

Este estudio describió el proceso de elaboración del primer reporte de

sustentabilidad de una Organización de la Sociedad Civil sin fines de lucro.

Para llevar a cabo esta labor se revisaron documentos institucionales, se

realizaron entrevistas a actores claves y se evaluaron marcos metodológicos

internacionales como el Global Reporting Initiative, la norma ISO 26000, o el Pacto Global,

entre otros. De todos estos se seleccionó el primer estándar mencionado por su

amplio reconocimiento y flexibilidad. Un análisis de materialidad preliminar,

con participación del equipo directivo y organizaciones beneficiarias, permitió

identificar temas relevantes de gobernanza, impacto social y protección

ambiental y circularidad de materiales, así como vacíos en indicadores de

relevancia como huella de carbono, gestión de residuos e impacto económico. A

pesar de estas limitaciones, se diseñó un reporte simplificado para 2024 que

permitió visibilizar las acciones de la organización y sentó las bases para una

gestión más transparente. Se concluyó que la implementación progresiva del

modelo, el fortalecimiento de capacidades internas y la ampliación del diálogo

con los grupos de interés facilitarán reportes futuros más robustos. Esta

experiencia demostró que las organizaciones civiles pueden incorporar

herramientas de gestión sustentable, mejorar su legitimidad y comunicar su

valor socioambiental.

Palabras clave: análisis de

materialidad, economía circular, impacto social, recuperación de alimentos,

transparencia.

ABSTRACT

This study described the process of preparing the first sustainability report for a nonprofit civil society organization. To carry out this work, institutional documents were reviewed, key stakeholders were interviewed, and international methodological frameworks such as the Global Reporting Initiative, ISO 26000, and the Global Compact, among others, were evaluated. Of these, the first standard mentioned above was selected due to its broad recognition and flexibility. A preliminary materiality analysis, with the participation of the management team and beneficiary organizations, identified relevant topics related to governance, social impact and environmental protection, and material circularity, as well as gaps in relevant indicators such as carbon footprint, waste management, and economic impact. Despite these limitations, a simplified report was designed for 2024 that made the organization's actions visible and laid the groundwork for more transparent management. It was concluded that the progressive implementation of the model, strengthening internal capacities, and expanding dialogue with stakeholders will facilitate more robust future reporting. This experience demonstrated that civil society organizations can incorporate sustainable management tools, improve their legitimacy, and communicate its social and environmental value.

Keywords: circular economy, food recovery, materiality analysis, social impact, transparency.

RESUMO

Este estudo descreveu o processo de elaboração do primeiro relatório de

sustentabilidade de uma organização da sociedade civil sem fins lucrativos.

Para a realização deste trabalho, foram revisados documentos institucionais,

entrevistados stakeholders-chave e avaliados frameworks metodológicos

internacionais, como a Global Reporting Initiative, a ISO 26000 e o Pacto Global, entre outros.

Destes, o primeiro padrão mencionado foi selecionado devido ao seu amplo

reconhecimento e flexibilidade. Uma análise preliminar de materialidade, com a

participação da equipe de gestão e das organizações beneficiárias, identificou

tópicos relevantes relacionados à governança, impacto social e proteção

ambiental, e circularidade material, bem como lacunas em indicadores relevantes

como pegada de carbono, gestão de resíduos e impacto econômico. Apesar dessas

limitações, foi elaborado um relatório simplificado para 2024 que tornou as

ações da organização visíveis e lançou as bases para uma gestão mais

transparente. Concluiu-se que a implementação progressiva do modelo, o

fortalecimento das capacidades internas e a expansão do diálogo com as partes

interessadas facilitarão relatórios futuros mais robustos. Essa experiência

demonstrou que as organizações da sociedade civil podem incorporar ferramentas

de gestão sustentável, melhorar sua legitimidade e comunicar seu valor

socioambiental.

Palavras-chave: análise de

materialidade, economia circular, impacto social, recuperação de alimentos,

transparência.

INTRODUCCIÓN

El Informe Brundtland, presentado en 1987 por la Comisión Mundial para

el Medio Ambiente y el Desarrollo de la Organización de las Naciones Unidas

(ONU), define el desarrollo sostenible como aquel que satisface las necesidades

del presente sin comprometer la capacidad de las generaciones futuras de

satisfacer sus propias necesidades (Comisión Mundial sobre el Medio Ambiente y

el Desarrollo, 1987).

El reporte de sustentabilidad constituye un instrumento mediante el cual

las organizaciones comunican, de manera objetiva y precisa, su desempeño en

dimensiones ambientales, sociales y de gestión interna. Su promoción se alinea

con compromisos globales como la Agenda 2030 y los objetivos de desarrollo

sostenible (ODS), en particular, con la meta 12.6 del ODS 12, que incentiva la

adopción de prácticas sostenibles y la incorporación de información sobre

sostenibilidad en los reportes corporativos (Ministerio de Ambiente y

Desarrollo Sostenible, 2023). Para garantizar su utilidad, los elementos

incluidos en estos informes deben ser verificables y comparables, permitiendo

su uso como herramienta estratégica para la evaluación del desempeño y el

fortalecimiento de procesos de mejora continua.

Actualmente en Argentina, la presentación de reportes de sostenibilidad

por parte de las organizaciones es de carácter voluntario, sin embargo, son

numerosas las empresas que optan por su implementación a fin de ayudar a

comprender, gestionar y transparentar el impacto de su organización en el

ambiente, la sociedad y la economía.

El presente estudio tuvo como propósito principal evaluar la

factibilidad e importancia de la elaboración y comunicación de reportes de

sustentabilidad como herramienta clave de gestión. A partir de ello, se buscó

describir el desempeño de la organización en los tres pilares del desarrollo

sostenible: ambiental, social y económico, y analizar cómo la gestión de la

información y su comunicación inciden en la percepción pública y el

fortalecimiento institucional. A su vez, se pretendió identificar indicadores

clave de desempeño ambiental, social y económico, y desarrollar un marco

comunicacional mejorado para la presentación de informes accesibles y

comprensibles. Es en este marco que se planteó la hipótesis de que, una gestión

informada y comunicada de manera transparente en una organización contribuye a

potenciar el impacto positivo en la comunidad, optimizando sus procesos y

fortaleciendo alianzas estratégicas.

El modelo operativo de la organización analizada es inherentemente

sostenible y está alineado con su misión de reducir el hambre, la desnutrición

y el desperdicio alimentario. A través de la recuperación y redistribución de

alimentos, contribuye a la seguridad alimentaria, disminuye el impacto

ambiental del desperdicio y promueve la inclusión social mediante la generación

de empleo. Aunque su estrategia no esté formalmente documentada, sus acciones

se vinculan directamente con los Objetivos de Desarrollo Sostenible (ODS).

La relevancia de este estudio radica en que ofrece evidencia empírica

sobre el potencial transformador de las organizaciones que operan en la

interfase entre la asistencia alimentaria, la sustentabilidad ambiental y el

fortalecimiento comunitario. Asimismo, contribuye a generar conocimiento

aplicable al diseño de políticas y estrategias de comunicación, aportando a los

debates contemporáneos sobre gobernanza colaborativa, economía circular y

seguridad alimentaria.

MATERIALES Y MÉTODOS

La investigación se desarrolló entre los meses de abril de 2024 y marzo

de 2025, tomando como unidad de análisis una organización de la sociedad civil

dedicada a la recuperación y redistribución de alimentos con fines sociales. Se

eligió esta organización por su trayectoria, capacidad operativa, y por

tratarse de una entidad pionera en la articulación entre actores del sistema

alimentario regional y organizaciones comunitarias. La selección se fundamentó

en su potencial para implementar herramientas de gestión sostenibles y su

disposición institucional a participar en el estudio.

Se aplicó un enfoque metodológico mixto de tipo

cualitativo-cuantitativo, siguiendo una estrategia de investigación aplicada

(Arias, 2000). En una primera etapa, se llevó a cabo una revisión documental

exhaustiva, mediante la cual se analizaron reportes de sostenibilidad

nacionales e internacionales, así como publicaciones académicas y documentos

institucionales vinculados a la recuperación de alimentos. Esta revisión

permitió contextualizar teóricamente el estudio, identificar tendencias en

materia de sostenibilidad y detectar vacíos de información a ser abordados.

Posteriormente, se realizó un análisis comparativo de metodologías para

la elaboración de informes de sostenibilidad, entre ellas los lineamientos de

Global Reporting Initiative

(GRI), Sustainability Accounting

Standards Board (SASB) y otros marcos normativos

complementarios a fin de identificar la metodología que más se adaptara a la

organización. Se evaluaron sus ventajas, limitaciones y aplicabilidad,

considerando las capacidades operativas y técnicas de la organización civil.

Se adoptó como directriz los lineamientos planteados en la metodología

del Global Reporting Initiative

(GRI, 2021) por su amplio reconocimiento y flexibilidad para aplicarse en

organizaciones de diversa índole. El enfoque se centró en el principio de

materialidad, priorizando la inclusión de temas relevantes para la

sostenibilidad. El proceso metodológico incluyó el análisis de los estándares

temáticos y la participación de tres grupos de interés: organizaciones

beneficiarias, la dirección de la organización y el grupo de investigación. No

se logró incorporar a los donantes empresariales debido a la falta de acceso a

sus contactos.

En una segunda etapa, se implementó una serie de entrevistas

semiestructuradas dirigidas a informantes clave. Se entrevistaron doce actores

claves, incluyendo miembros de la comisión directiva, personal técnico y

voluntariado de la organización, así como representantes de instituciones

beneficiarias de la recepción de alimentos. Las entrevistas se realizaron entre

octubre y diciembre de 2024, en modalidad presencial y virtual. El objetivo de

esta etapa fue identificar, desde la perspectiva de estos actores, las

principales preocupaciones, necesidades y desafíos vinculados al acceso,

distribución, calidad y manejo de los alimentos recibidos.

A partir de las entrevistas realizadas a las organizaciones

beneficiarias, se identificaron sus principales preocupaciones y expectativas

expresadas en un lenguaje claro y accesible. Estas inquietudes fueron

posteriormente transformadas a un lenguaje técnico por el equipo de

investigación, conforme a los lineamientos establecidos por el GRI. La

perspectiva institucional se obtuvo mediante reuniones con el director de la

organización, mientras que la visión académica fue incorporada a través de

talleres participativos con docentes y estudiantes universitarios. Los

testimonios recolectados fueron analizados mediante técnicas de codificación

temática, lo que permitió identificar patrones recurrentes y categorizar los

temas emergentes de manera sistemática. El resultado fue una matriz de

materialidad (tabla 1) que resume los temas prioritarios para cada grupo,

sirviendo como base para estructurar el contenido del reporte de

sustentabilidad.

Paralelamente, se diseñaron indicadores clave de desempeño alineados con

estándares internacionales, con el fin de medir y contrastar la evolución de

las acciones llevadas a cabo por la organización.

Por último, y teniendo en cuenta la información recabada, se

consideraron a los efectos de este primer informe de sustentabilidad la

totalidad de los temas identificados como relevantes por la organización y

aquellos destacados tanto por las organizaciones beneficiarias como por el

grupo de expertos de la Universidad.

Finalmente, se elaboró el Reporte de Sustentabilidad 2024 de la

organización, utilizando como lineamiento general la metodología GRI. El

informe fue estructurado integrando datos provistos por la organización,

incluyendo indicadores cuantitativos, testimonios y visualizaciones gráficas

desarrolladas mediante la plataforma en línea CanvaPro.

Su diseño tuvo como objetivo comunicar de manera clara y accesible los

resultados, facilitando su comprensión por parte de todos los grupos de

interés.

Una vez concluido, el reporte fue presentado ante la comisión directiva

de la organización para su validación institucional y posterior difusión a

través de los canales oficiales.

La principal limitación del estudio consistió en la falta de

sistematización previa de ciertos datos operativos, lo que requirió ajustes

metodológicos en la recolección y validación de la información. No obstante, la

colaboración activa del equipo permitió superar estas dificultades y consolidar

un reporte base para futuras actualizaciones.

RESULTADOS

Relevamiento de informes de sustentabilidad y documentación relacionada con

la recuperación de alimentos

Se consultaron los documentos institucionales publicados por la

organización entre los años 2013 y 2022, bajo el nombre de “Anuarios”. Los

mismos se encuentran disponibles en el sitio web oficial. Si bien los mismos

realizan un aporte significativo para comprender el funcionamiento y las

actividades realizadas, no se corresponden con el contenido de un reporte de

sustentabilidad, ya que no abordan los ejes ambientales, social y de gobernanza

(ASG).

Al indagar en otras organizaciones de la sociedad civil (OSC) de referencia

nacional o local, se observó que la dinámica se mantiene. Un ejemplo de ellos

es Cáritas Argentina (2024), que publica un “Informe Anual” con el detalle de

las donaciones recibidas y su destino, pero sin abordar de manera estructurada

los ejes ASG. A nivel internacional, se examinó el caso de la Cruz Roja

Americana (2023), cuya documentación institucional incluye informes de

sostenibilidad elaborados según los lineamientos del GRI, disponibles en sitio

oficial. Resulta significativo destacar que incluso instituciones líderes en

sostenibilidad, como el Banco Mundial (World Bank, 2024), también han adoptado

la metodología GRI para estructurar sus informes. Este hecho refuerza la legitimidad

y utilidad del estándar como herramienta de gestión, rendición de cuentas y

comunicación del valor generado por las organizaciones.

Por otro lado, teniendo en consideración las empresas del rubro alimenticio

que operan en Argentina, se observó que las mismas incluyen indicadores

detallados de desempeño económico, ambiental y social. Por el contrario, no se

identificaron antecedentes documentales de reportes de sustentabilidad en

pequeñas y medianas empresas (PyMES) a nivel

nacional, elaborados bajo normativas como GRI, SASB u otros marcos reconocidos.

Análisis de metodologías existentes para la elaboración de informes de

sustentabilidad

Se analizaron cinco metodologías utilizadas internacionalmente para la

elaboración de informes de sustentabilidad: Global Reporting

Initiative (GRI), Comunicación sobre el Progreso

(CoP), ISO 26000, AA1000 y las directrices de la Organización para la Cooperación y el Desarrollo Económico

(OCDE, 2023) para empresas multinacionales. El objetivo fue identificar

cuál de estas herramientas se adecuaba mejor al perfil de una organización de

la sociedad civil.

La GRI, establecida en 2002, proporciona un marco de indicadores de

desempeño para la elaboración de memorias de sostenibilidad, aplicable

universalmente a organizaciones de distintos tamaños, sectores y ubicaciones.

Su propósito es promover la transparencia al mostrar cómo cada organización

contribuye o planea contribuir al desarrollo sostenible. La versión actual del

marco tiene como objetivo principal guiar a las organizaciones en la creación

de informes de sostenibilidad significativos, ofreciendo datos pertinentes

sobre temas clave para cada entidad. Esto fomenta la integración de la

elaboración de estos informes como una práctica habitual empresarial. Además,

la GRI desarrolla guías y manuales que facilitan la estructuración, publicación

y difusión de estos informes, asegurando que sean claros, comprensibles y

seguros. Se destaca la importancia de la materialidad, incentivando a las

empresas a identificar y priorizar los aspectos más relevantes para sus grupos

de interés y su impacto en la sostenibilidad. En caso de no poder proporcionar

información sobre algún aspecto específico, las organizaciones pueden cumplir

con el estándar informando la situación y explicando las razones de la falta de

datos, ya que los estándares GRI no imponen criterios de rendimiento

específicos ni objetivos (Global Reporting Initiative, 2025).

La Comunicación sobre el Progreso (CoP),

implementada desde el año 2000 en el marco del Pacto Mundial de las Naciones

Unidas, se basa en los diez principios del Pacto, los Objetivos de Desarrollo

Sostenible (ODS) y el Acuerdo de París. Su objetivo es permitir que las

empresas adheridas a esta iniciativa informen anualmente sobre sus avances en

la integración de estos principios en sus estrategias y operaciones, así como

en su contribución efectiva al logro de los ODS. Este estándar promueve la

rendición de cuentas y la transparencia, reafirmando el compromiso corporativo

con el desarrollo sostenible (Naciones Unidas, 2025).

La ISO 26000, publicada en 2010, es una guía internacional que orienta a

las organizaciones en la incorporación de la responsabilidad social en su

gestión. A diferencia de otras normas ISO, no es certificable y se aplica a

todo tipo de organizaciones, sin importar su tamaño, sector o ubicación. La

norma abarca siete áreas fundamentales que incluyen desde la gobernanza

organizacional hasta la participación en el desarrollo de la comunidad. Su

objetivo principal es ofrecer lineamientos para reconocer la responsabilidad

social, interactuar con los grupos de interés e integrar comportamientos

socialmente responsables en todas las actividades de la organización. No

establece parámetros de desempeño, metas ni criterios evaluativos, actuando

como un marco general de referencia (International Organization

for Standardization, 2010).

La norma AA1000, desarrollada en 1999 por el Institute

of Social and Ethical Accountability, tiene como propósito fortalecer la

responsabilidad social de las organizaciones a través de principios orientados

a la rendición de cuentas y la sostenibilidad. Se basa en el diálogo con los

grupos de interés como eje central para mejorar el desempeño sustentable. Esta

norma ofrece marcos metodológicos accesibles, prácticos y aplicables, que

facilitan la integración de consideraciones sociales y ambientales en la estrategia

y la gestión organizacional, promoviendo así una toma de decisiones más

responsable y transparente (AccountAbility, 2018).

Las líneas directrices de la OCDE para empresas multinacionales sobre la

conducta empresarial responsable son recomendaciones dirigidas conjuntamente

por los gobiernos a las empresas para fomentar las contribuciones que pueden

hacer al desarrollo sostenible, y abordar los impactos negativos asociados a

sus actividades sobre las personas, el planeta y la sociedad. Las líneas

directrices cuentan con el apoyo de un mecanismo de implementación único, los

puntos nacionales de contacto para la conducta empresarial responsable,

establecidos por los gobiernos para fomentar su eficacia. Dichas directrices se

actualizan continuamente desde su inicio en 1976 para mantener su relevancia en

vista de los desafíos sociales y la evolución del contexto para los negocios internacionales

(OCDE, 2023).

Elaboración del Reporte de Sustentabilidad 2024 para la OSC estudiada

Posicionada la metodología GRI como marco de referencia, se procedió al

relevamiento de información cualitativa y cuantitativa disponible en la

organización para la elaboración del reporte de sustentabilidad correspondiente

al período enero-diciembre de 2024, coincidente con el ejercicio financiero

anual de la organización, reconociendo que no todos sus requerimientos podrían

cumplirse en una primera instancia.

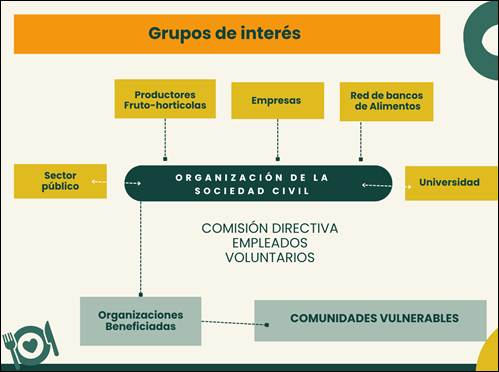

En el marco del reporte, se identificaron los principales grupos de interés

(figura 1) de la OSC analizada mediante un enfoque participativo,

orientado a definir temas materiales vinculados al desarrollo sostenible.

Entre ellos, se destacan los donantes de alimentos y recursos, como

empresas agroalimentarias, supermercados, mercados mayoristas y productores

frutihortícolas, muchos de los cuales operan a través de aliados estratégicos.

Durante 2024, la organización fortaleció su vínculo con el cinturón

frutihortícola local, recuperando frutas y hortalizas que no serán cosechadas

ni comercializadas, pero que mantienen su valor nutricional.

Complementariamente, el programa de rescates especiales permite intervenir en situaciones

extraordinarias, como incautaciones alimentarias o donaciones imprevistas,

asegurando una rápida respuesta logística y administrativa para su

aprovechamiento.

El recurso humano de la organización representa un grupo de interés

central, integrado por personal permanente y voluntariado activo que cumple

funciones esenciales en la operatividad diaria. Asimismo, la asamblea de

socios, como órgano máximo de decisión, define la estrategia organizacional a

través de mecanismos participativos y democráticos. La comisión directiva,

elegida por dicha asamblea, es responsable de ejecutar las decisiones

adoptadas, gestionar las actividades cotidianas y representar legalmente a la

organización.

Figura 1. Grupos de interés de la

organización.

Fuente: Elaboración propia.

Las organizaciones comunitarias beneficiarias, como comedores, merenderos y

hogares, actúan como intermediarias con las comunidades vulnerables, alcanzando

a 146 instituciones en La Plata, Berisso, Ensenada y zonas aledañas. Se

destaca, por otra parte, la colaboración de la organización con universidades y

la comunidad académica a través de prácticas, proyectos de extensión y

actividades solidarias, que fortalecen las capacidades técnicas y su impacto

social.

Asimismo, con el objetivo de detectar y gestionar los impactos en cada fase

del proceso operativo, se llevó a cabo un mapeo exhaustivo de los actores y

actividades que integran la cadena de valor de la organización. Esta

caracterización permitió identificar indicadores que reflejen las oportunidades

de mejora en términos de eficiencia, trazabilidad y sostenibilidad, desde el

recupero de alimentos hasta su consumo final.

La cadena de valor comienza con la recepción de alimentos provenientes de

diversos donantes, quienes juegan un papel clave en la reducción del

desperdicio alimentario. Estos actores; incluyendo empresas agroalimentarias,

supermercados, mercados mayoristas y productores locales; confían en la

organización para canalizar alimentos aptos para el consumo que, de otro modo,

serían descartados.

Figura 2. Actores y actividades

intervinientes en la cadena de valor de la organización.

Fuente: Elaboración propia.

La organización se estructura en áreas de gestión administrativa y

operativa. En esta última, se destaca la Unidad de Producción de Alimentos que

ha generado un impacto positivo en la comunidad al diversificar la oferta

alimentaria mediante la elaboración de productos como medallones de verdura,

mermeladas, pulpa de tomate y mixes vegetales. La articulación entre la unidad

de producción y el sistema de almacenamiento favorece una mayor disponibilidad

de productos y reduce pérdidas. La relación directa con las organizaciones

comunitarias; comedores, merenderos y centros sociales; es gestionada por el

área de vinculación, que registra y analiza las necesidades específicas de cada

institución mediante relevamientos presenciales y telefónicos. Esta información

es clave para adecuar la oferta a la demanda, respetando criterios de equidad,

volumen y tipo de alimento requerido.

Análisis de materialidad

El análisis de materialidad (tabla 1) permitió identificar, refinar

y evaluar los temas ambientales, sociales y de gobernanza (ASG) que resultan

primordiales tanto para la organización como para las organizaciones

beneficiarias y el grupo de investigadores que participó del proyecto.

Tabla 1. Temas materiales identificados

luego del relevamiento de los grupos de interés.

|

GRI Serie 200 |

|

|

GRI 201: Desempeño económico 2016 |

201-1 Valor económico directo generado y

distribuido |

|

201-2 Implicaciones financieras y otros

riesgos y oportunidades derivados del cambio climático |

|

|

201-4

Asistencia financiera recibida del gobierno |

|

|

GRI 202: Presencia en el Mercado 2016 |

202-2 Proporción de altos ejecutivos

contratados en la comunidad local |

|

GRI 203: Impactos económicos indirectos 2016 |

203-1 Inversiones en infraestructura y

servicios apoyados |

|

203-2 Impactos económicos indirectos significativos |

|

|

GRI 204: Prácticas de abastecimiento 2016 |

204-1 Proporción de gasto en proveedores

locales |

|

GRI Serie 200 |

|

|

GRI 205: Anticorrupción 2016 |

205-1 Operaciones evaluadas en función

de los riesgos relacionados con la corrupción |

|

205-2 Comunicación y formación sobre

políticas y procedimientos anticorrupción |

|

|

205-3 Incidentes de corrupción confirmados y medidas

tomadas |

|

|

GRI 207: Fiscalidad 2019 |

207-1 Enfoque fiscal |

|

207-3 Participación de los grupos de

interés y gestión de sus inquietudes en materia fiscal |

|

|

GRI serie 300 |

|

|

GRI 301: Materiales 2016 |

301-2: Porcentaje de insumos reciclados

utilizados para fabricar los principales productos y prestar los principales

servicios de la organización. |

|

GRI 302: Energía 2016 |

302-1 Consumo de energía dentro de la

organización |

|

GRI 303: Agua y efluentes 2018 |

303-1 Interacción con el agua como

recurso compartido |

|

303-2 Gestión de los impactos

relacionados con el vertido de agua |

|

|

303-3 Extracción de agua |

|

|

GRI 306: Residuos 2020 |

306-1 Generación de residuos e impactos

significativos relacionados con los residuos |

|

306-2 Gestión de impactos significativos

relacionados con los residuos |

|

|

306-3 Residuos generados |

|

|

306-5 Residuos destinados a eliminación |

|

|

GRI serie 400 |

|

|

GRI 401: Empleo 2016 |

401-1 Contrataciones de nuevos empleados

y rotación de personal |

|

GRI 402: Relaciones trabajador-empresa |

402-1 Plazos de aviso mínimos sobre

cambios operacionales |

|

GRI 403: Salud y seguridad en el trabajo |

403-4 Participación de los trabajadores,

consultas y comunicación sobre salud y seguridad en el trabajo |

|

403-5 Formación de trabajadores sobre

salud y seguridad en el trabajo |

|

|

403-7 Prevención y mitigación de los impactos para

la salud y la seguridad en el trabajo directamente vinculados a través de las

relaciones comerciales |

|

|

GRI 404: Formación y educación 2016 |

404-1 Promedio de horas de formación al

año por empleado |

|

404-3 Porcentaje de empleados que reciben

evaluaciones periódicas de su desempeño y del desarrollo de su carrera |

|

|

GRI 405: Diversidad e igualdad de oportunidades 2016 |

405-1 Diversidad de órganos de gobierno

y empleados |

|

GRI 413: Comunidades locales 2016 |

413-1 Operaciones con programas de

participación de la comunidad local, evaluaciones del impacto y desarrollo |

|

413-2 Operaciones con impactos negativos

significativos –reales o potenciales– en las comunidades locales |

|

|

GRI 414: Evaluación social de los

proveedores 2016 |

414-1 Nuevos proveedores que han pasado

filtros de selección de acuerdo con criterios sociales |

|

GRI 416: Salud y seguridad de los

clientes 2016 |

416-1 Evaluación de los impactos de las

categorías de productos y servicios en la salud y la seguridad |

|

416-2 Casos de incumplimiento relativos a los

impactos de las categorías de productos y servicios en la salud y la

seguridad |

|

|

GRI 417: Marketing y etiquetado 2016 |

417-1 Requerimientos para la información

y el etiquetado de productos y servicios |

Fuente: Elaboración propia.

Para garantizar un seguimiento efectivo y una comunicación transparente de

la gestión de la materialidad, se estructuraron los temas materiales en tres

ejes clave, alineados con los estándares GRI: el eje de gobernanza, el de

equipo de trabajo y el de protección ambiental y circularidad de materiales.

Este ordenamiento permitió abordar de manera integral los impactos y

contribuciones de la organización en cada dimensión del desarrollo sostenible.

La información relevada se organiza en forma de tabla (tabla 2) con

el propósito de ofrecer una visión estructurada y sistemática de los datos

disponibles. Esta presentación permitió evaluar el grado de completitud de la

información en función de los requerimientos establecidos por los estándares

GRI. En cada caso, se indica si la información es completa, parcial o ausente,

detallando la naturaleza de las limitaciones identificadas. Esta organización

facilita la identificación de brechas informativas y orienta posibles líneas de

acción para el fortalecimiento de futuros procesos de reporte.

Tabla 2. Ejes de gestión analizados y el

detalle de la disponibilidad de información recabada.

|

Eje |

Categoría |

Información |

Observaciones |

|

Gobernanza |

Estructura de gobierno |

Completa |

|

|

Nuestra identidad y cultura organizacional |

Completa |

|

|

|

Sostenibilidad financiera |

Completa |

|

|

|

Cadena de valor |

Completa |

|

|

|

Cumplimiento legal y normativo |

Sin datos |

|

|

|

Grupos de interés y su comunicación |

Parcial |

No se pudo entrevistar a referentes de distintos grupos de interés identificados |

|

|

Los Derechos Humanos como guía |

Completa |

|

|

|

El equipo de

trabajo y la relación con las comunidades locales |

Formación del personal |

Parcial, Cualitativo |

Falta listado de capacitaciones |

|

Bienestar de nuestros empleados |

Parcial, Cualitativo |

Falta procedimiento y registro de

entrega de EPP y sugerencia de los empleados |

|

|

Estabilidad laboral |

Completa |

|

|

|

Equidad de género |

Completa |

|

|

|

Participación y relacionamiento con

comunidades locales |

Parcial, Cualitativo |

Falta documentación respaldatoria |

|

|

Protección del

ambiente y circularidad de materiales |

Etiquetado y manipulación de alimentos |

Parcial, Cualitativo |

Falta documentación respaldatoria |

|

Calidad de procesos de la unidad de

producción |

Completa, Cualitativo |

Falta procedimiento especifico |

|

|

Materia prima utilizada según origen |

Completa |

|

|

|

Recupero de alimentos |

Completa |

|

|

|

Gestión de residuos dentro de la

organización |

Parcial, Cualitativo |

Falta registro |

Fuente: Elaboración propia.

Propuesta de indicadores clave de desempeño

Al tratarse del primer reporte de sustentabilidad no se cuenta con

información de períodos anteriores que permita realizar un análisis histórico

del desempeño institucional, en línea con lo recomendado por la Guía del

Ministerio de Ambiente y Desarrollo Sustentable (2023). Esta limitación

representa un desafío para la evaluación de avances y tendencias a lo largo del

tiempo. En este sentido, se propone la incorporación del registro mensual de un

conjunto de indicadores clave de gestión para su consideración en futuras

ediciones del reporte. Entre ellos se destacan: el total de alimentos

recuperados, la cantidad de alimentos distribuidos, el número de beneficiarios

atendidos, y el número de organizaciones sociales apoyadas. Asimismo, se

sugiere incluir como indicador de eficiencia, el costo logístico por kilogramo

de alimento distribuido y las toneladas de CO₂ evitadas por la reducción del

desperdicio de alimentos. Complementariamente, se recomienda registrar el

número y tipo de empresas donantes, la cantidad de voluntarios y socios

activos, así como las horas de voluntariado realizadas, a fin de reflejar con

mayor precisión el impacto y alcance de las acciones desarrolladas por la

organización. Estos indicadores permitirán construir una línea de base sólida

para el seguimiento y la mejora continua en el marco de la sostenibilidad.

Elaboración del reporte de sustentabilidad 2024: Aspectos Relevantes

Se logró elaborar un reporte de sustentabilidad simplificado, alineado con

los estándares GRI estructurado en los tres ejes de sostenibilidad. Aun así, el

estudio identificó limitaciones en la disponibilidad y sistematización de

información clave para la elaboración de un reporte de sustentabilidad

integral.

Se constató la ausencia de registros sobre actividades estratégicas, como

gestión de residuos, pérdidas frutihortícolas, generación de gases de efecto

invernadero, entre otros. En el plano financiero, los datos económicos no se

articulan con indicadores sociales o ambientales, y no se cuenta con mediciones

cualitativas del impacto en las comunidades.

Además, se relevó la inexistencia de una matriz legal actualizada, la

ausencia de procedimientos operativos estandarizados, limitada dotación de

personal y la falta de un responsable de gestión de la información, lo que

afectó la articulación con el equipo de investigación.

Las entrevistas con organizaciones beneficiarias revelaron riesgos sociales

y de gobernanza no previamente identificados, destacando la necesidad de

fortalecer el diálogo con los grupos de interés. Se concluye que el análisis de

materialidad deberá ampliarse en futuros reportes, promoviendo una

participación más inclusiva.

DISCUSIÓN

Este estudio representa un avance significativo en la incorporación de

herramientas de gestión sostenibles en organizaciones de la sociedad civil. La

elaboración del reporte de sostenibilidad bajo los lineamientos del GRI

constituye un hito para la organización, al integrar por primera vez criterios

ambientales, sociales y de gobernanza en su sistema de rendición de cuentas. La

adaptación del marco GRI al contexto específico permitió identificar fortalezas

y limitaciones en la capacidad para gestionar, medir y comunicar el desempeño

institucional.

La estructuración de la información según los ejes de gobernanza, equipo de

trabajo y protección ambiental y circularidad de materiales facilitó la

organización y jerarquización de las acciones, contribuyendo a mejorar tanto la

evaluación interna como la comunicación externa de la estrategia de

sostenibilidad. Sin embargo, la experiencia puso de manifiesto la necesidad de

desarrollar indicadores clave de desempeño específicos y ajustados a la

realidad operativa. La ausencia de información histórica limita el análisis de

tendencias y el seguimiento del progreso, por lo que se recomienda continuar

monitoreando los indicadores existentes, implementar los nuevos propuestos y

asignar personal responsable de su gestión.

Otro de los aportes relevantes fue la identificación de los aspectos

materiales prioritarios para tres de los grupos de interés: la propia

organización civil, las organizaciones beneficiarias y la universidad

participante en el estudio. La inclusión de la perspectiva de los

beneficiarios, muchas veces subrepresentada en este tipo de procesos,

constituye un valor agregado al enfoque de sostenibilidad institucional. Se

considera prioritario avanzar en la consolidación de una matriz de materialidad

robusta, incluyendo a todos los grupos de interés y validada por el Comité

Ejecutivo, que oriente la planificación estratégica a mediano y largo plazo.

También resulta imprescindible reforzar la comunicación interna y externa sobre

los objetivos, avances y desafíos en sostenibilidad, incorporando espacios de

participación y sensibilización para todo el equipo de trabajo y aliados

institucionales.

Finalmente, se sugiere que la organización institucionalice la elaboración

anual de reportes de sostenibilidad como parte de sus procesos de

planificación, evaluación y rendición de cuentas. Este tipo de instrumentos no

solo mejora la transparencia y la confianza con sus grupos de interés, sino que

también facilita la toma de decisiones basada en evidencia, alineada con la

Agenda 2030 y otras agendas internacionales relevantes.

CONCLUSIONES

La elaboración del primer reporte de sostenibilidad posiciona a la

organización como una entidad de la sociedad civil comprometida con la

transparencia, la rendición de cuentas y la mejora continua de su desempeño

ambiental, social y económico. Este proceso contribuye al fortalecimiento del

vínculo con la ciudadanía y otros actores relevantes, consolidando su

legitimidad institucional.

La incorporación de indicadores clave de desempeño, orientados a la

definición de metas concretas en áreas aún no sistematizadas habilita una

herramienta estratégica para la planificación institucional y la toma de

decisiones basada en evidencia.

La articulación con la universidad fue un factor clave en el desarrollo

metodológico del estudio, fortaleciendo la cooperación entre el ámbito

académico y una organización de la sociedad civil. Esta colaboración integró

aportes conceptuales, técnicos y humanos que contribuyeron tanto al proceso

formativo de los participantes como al fortalecimiento institucional de la

organización.

En conjunto, el estudio reafirma la relevancia de promover alianzas

sostenidas entre organizaciones sociales y universidades, generando sinergias

que favorecen la producción de conocimiento aplicado y el desarrollo de

capacidades operativas. El enfoque adoptado sienta las bases para futuras

acciones orientadas a la mejora continua y a la consolidación de sistemas

efectivos de monitoreo y evaluación.

REFERENCIAS BIBLIOGRÁFICAS

AccountAbility. (2018). AA1000 Accountability Principles

Standard. [Estándar]. https://www.accountability.org/standards/aa1000-accountability-principles

Arias, M. M. (2000). La triangulación metodológica: sus principios,

alcances y limitaciones. Investigación y educación en enfermería, 18(1), 13-26.

https://doi.org/10.17533/udea.iee.16851

Cáritas Argentina. (2024). Huellas de esperanza. Marzo 2024. https://caritas.org.ar/huellas/marzo-2024

Comisión Mundial sobre el Medio Ambiente y el Desarrollo. (1987). Nuestro

futuro común (Informe Brundtland). Organización de las Naciones Unidas. https://acortar.link/VwYJLC

Cruz Roja Americana. (2023). La Cruz Roja publica su segundo Informe Ambiental, Social y de Gobernanza anual en el que se destacan los avances en 2023. https://acortar.link/0Z41Bl

Global Reporting Initiative. (2021). GRI 1: Fundamentos 2021. https://acortar.link/5fXaMe

Global Reporting Initiative. (2025). GRI Standards. https://acortar.link/IKRDwt

International

Organization for Standardization. (2010). ISO 26000:2010 – Guidance on social

responsibility. https://www.iso.org/obp/ui#iso:std:iso:26000:ed-1:v1:en

Ministerio de Ambiente y Desarrollo Sostenible. (2023). Guía para la

elaboración de reportes de sostenibilidad. https://acortar.link/D05zqB

Naciones Unidas. (2025). Guía sobre el cuestionario. Comunicación de

Progreso. https://acortar.link/biyKLy

Organización para la Cooperación y el Desarrollo Económicos. (2023). OECD guidelines for multinational enterprises on responsible business conduct. OECD Publishing. https://acortar.link/1XJz63

World Bank. (2024). Sustainability Review 2023. World Bank. http://hdl.handle.net/10986/41150